文檔是上海信銷信息科技和瓴薈智庫中心聯合發布的《2025醫藥產業鏈出海策略研究報告》,主要圍繞醫藥產業鏈出海展開,具體內容如下:

- 全球經濟與醫藥市場分析:

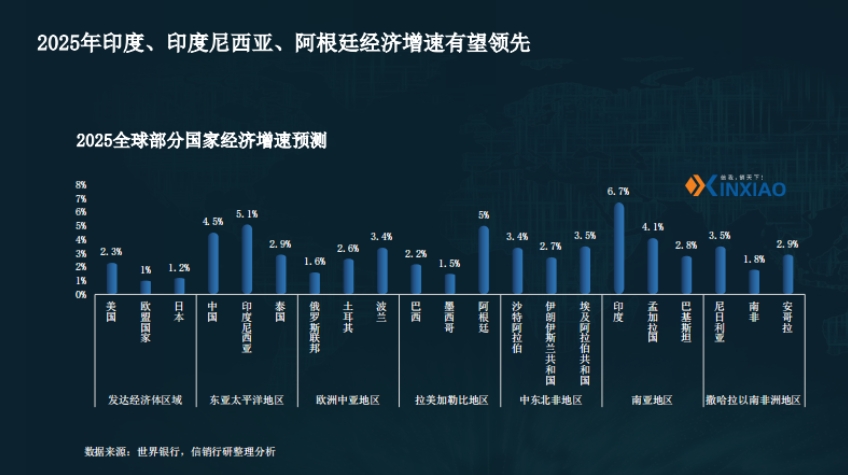

- 經濟增速:2025年南亞地區經濟增速預計達6.2%,在各區域中較高,撒哈拉以南非洲地區有望持續增長。印度、印度尼西亞、阿根廷等國家的經濟增速在2025年可能領先。

- 衛生支出:高收入地區人均衛生支出占比更高,2022年高收入地區人均衛生支出達2741美元,占比14.4%;低收入地區人均衛生支出僅5.3美元,占比5.3%。

- 市場規模:2030年全球醫藥市場規模預計達20694億美元,海外市場規模超中國4倍。美國、歐盟等是主要市場,中東與非洲、拉美地區等新興市場也有較大潛力,2027年中東與非洲藥品銷售規模有望達640億美元,2028年拉美地區藥品市場規模有望達544億美元。

- 醫藥產業出海機遇分析:

- 定價差異與關稅:中美部分藥品定價差異大,如貝伐珠單抗美國定價約為中國的4倍,阿達木單抗達19倍,特瑞普利單抗達33倍。2025年4月美國對藥品加征關稅,企業出海需考慮原產地對關稅的影響。

- 藥品短缺:美國長期存在藥品短缺問題,2023年CDER和CBER報告的短缺藥品數量分別為33和48。其短缺藥品制劑生產地中美國占49%,原料生產地中美國占28%,中國在原料生產地中占4%。

- 人口與需求:部分欠發達地區有人口紅利,中東與北非、拉美與加勒比海等地區人口增長較快,藥品剛性需求隨之增長;部分發達地區人口老齡化,對醫藥產品也有持續需求。

- 醫藥及裝備產業出海現狀:

- 產品出口:2024年我國藥品出口額同比增長9.8%,原料藥出口以歐盟為主要市場之一,浙江省出口原料藥至歐盟的企業占比17.45%。中藥出口額持續增長,2024年中成藥出口額為246411萬元。制劑出海成果不斷,2025年Q1多家藥企的產品在海外獲批上市。

- 創新實力:中國創新藥獲批數量增加,2024年化藥、中藥、生物藥獲批數量分別為23、7、24。中國藥物研發管線占比26.7%,僅次于美國。

- 內外部驅動:內部驅動包括仿制藥利潤壓縮、生物藥聯盟集采開始、醫藥創新實力增強等;外部驅動有國際市場大、區域差異大等。

- 出海策略與風險防控:

- 出海策略:包括自主出海(如百濟神州自建商業化團隊和本地化生產,2024年其澤布替尼全球銷售額達188.59億元)、國際授權(“license - out”交易金額屢創新高,2025年第一季度有33起對外授權事件)、NewCo模式(融合BD和權益交易特征,康諾亞半年內有四筆此類交易)、海外并購(如納微科技控股美國RILAS)等。

- 風險防控:需注意政策監管差異、地緣政治與文化差異、人力資源問題、市場競爭、供應鏈風險與成本壓力等。例如,不同國家藥品注冊要求不同,東南亞醫藥市場原研藥被歐美企業把持,仿制藥市場多由印度藥企占領。

- 產業鏈協同出海與新商機:

- 協同出海:醫藥、供應鏈、平臺攜手出海,如中國醫藥產業出海聯盟可控成本、降風險、提效率。君實生物與Excellmab合作開發特瑞普 利單抗,百誠醫藥與科興制藥達成出海戰略合作。

- 新商機:仿制藥質量提升,國內競爭加劇,海外市場具備與印度PK的實力,帶動制劑原輔包協同出海。可選擇產品轉移、技術轉移、半成品轉移等出海方式。